こんにちはぺいです。

写真は銃が大好きな長男作のストロー銃です。

思ったよりそれっぽい!(笑) すごい!

さて、今回は軽度・中度知的障害を持つ我が子についてのお金の総集編、まとめです。

少し大きく広がってしまったので一度まとめるべきだと考えました。

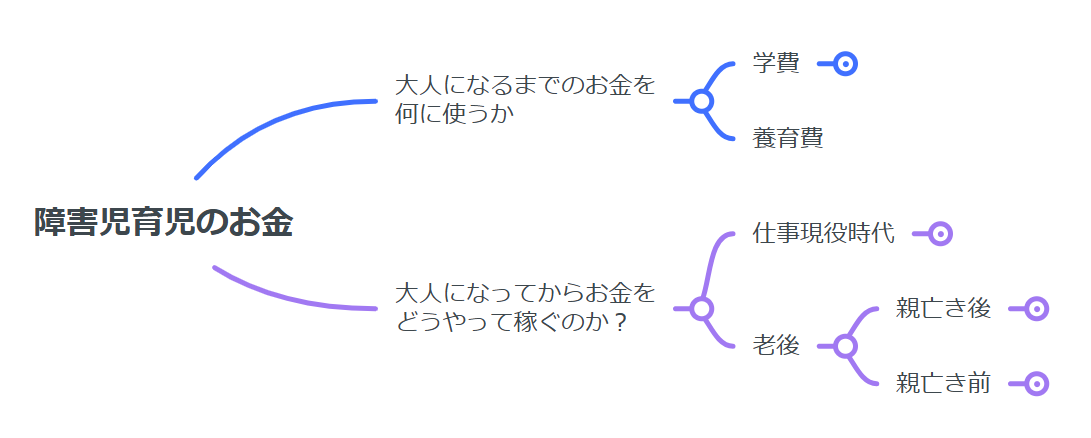

図にするとこんな感じです

もちろん、大人になっても自己投資にお金を使うことはありますし、そうすべきですが、話をシンプルにするために一旦置いておきます。

目的についても復習です。私の目的は次の通りです。

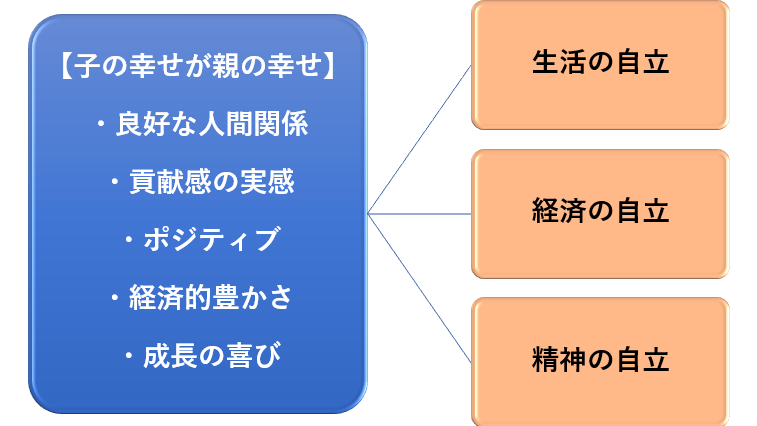

つまり、大人になるまでは自立ができるようにするためにお金を使い、大人になって社会に出てから自らの手で掴んでいくというイメージでしょうか。

学校で特別支援級を選んでいるのも、療育に通っているのも、習い事をしているのも全て上記の自立を目指している、そのためにお金も時間もをかけている、という認識です。

もちろんある時期において完成するものではなく、特に精神の自立は親である私自身も子供と一緒に追い続けるというものかと思います。

それでは一つ一つ見てみましょう。

ただし、今回は子供の年齢が高い時代順に見ていきます。

私もそうですが、ほとんどのケースで子供のころから積み上げて考えていることが多いからで、たまには逆から考えてみましょう。

将来を見据えて、今何をするか、逆算できればと思います。

【子供達の障害】

長男:軽度知的障害(IQ64)&自閉スペクトラム症(ASD)。小学校2年生

次男:中度知的障害(IQ49)&自閉スペクトラム症(ASD)。小学校1年生

親亡き後の軽度・中度知的障害を抱えた子供のお金

次のものが考えられます

公的年金又は障害年金(いずれか選択)

国民年金や厚生年金を受け取ったり、選択制ですが、障害年金を受け取ることで収入を確保します。

ただし、軽度・中度知的障害者というハンデを抱えながら現役時代を過ごすこと(収入が少ない)、日本の現状を考えて年金が改悪されてしまうこと、これらを考えてこれだけで老後どうにかなるというものではないと考えます。

そこで年金以外にも収入源が必要になってきます。それが次以降のものです。

資産収入

インデックス投資の取崩し、配当金収入、不動産の賃貸収入などによるいわゆる「自分年金」です。

大きく2通りのルートがあり、自分の現役時代に積み立てたもの、親(つまり私)の死後相続を通じて得たものです。

年金収入が少ない以上、こちらで賄う部分が多くなりそうです。

つまり、親は「インデックス投資の取崩しを元本が減らない程度に抑える」か「高配当株を持っておく」か、「収益性の高い不動産」を持っておく必要があります。

これに関しては下記関連記事をご参照ください。

障害者扶養共済制度(しょうがい共済)

こちらをかけておくと親亡き後、子供に一口あたり月2万円、最大2口まで終身で支給されます。

詳細は次の関連記事をご参照ください。

親亡き「前」の子供の老後

資産の基となる資産を親から相続するにしても、心身障害者扶養共済制度を利用するにしても、それは親が亡くなってからでないと使えません。

私が自分の新NISAを活用し、相続を通じて子供に遺す、ということはやるけれども障害者扶養共済制度をやらない理由はこれです。同制度が悪いわけではなく、その分をこの資産収入のために贈与することに充てないとここがきつくなると判断したからです。

そうなると子供の老後は来ているけど、親が長生きして亡くなっていない場合はどうするのでしょうか。

次の内容が考えられます。

年金を受け取りつつできれば長く働く

可能ならこれがベストかと思います。

ただ、知的障害者は老化が早い、肉体労働は加齢とともに厳しくなる、という話も聞きます。

真偽のほどはわかりません。ただ、その可能性も一応は考慮に入れておきます。

そうなると働けばいい、というのも対策としては弱いと感じます。

iDeCo、小規模企業共済、NISA口座での積み立てを子供の枠でも行う

親だけではなく、子供の枠でもこういった対策が必要ということになります。

親の遺産が入るまでは、これで食いつなぐという感じですね。

ただし、知的障害者の年収が少なくなるケースが多いのは再三申したばかりです。

ここに関しては親が資金提供するということも十分に考えられます。

私の子供への資金提供ルールですが、次の通りです。

大人になったら親から子供への資金提供は原則なし。

理由は大人になってから「今必要になる」生活費や「今楽しみたい」贅沢費を親が資金援助をすると本人のお金に関する力が弱くなってしまうから。

ただ原則があれば特例もあるということで、その特例の一つに老後の資金(今のお金の援助ではなく未来のお金)だけは障害を持つハンデの補助として援助する。

ただ、お金を用意しただけでは不十分ですね。

ここでiDeCoにしてもNISAにしても使うという選択肢があるのであれば、お金の知識は必要不可欠です。

つまり、若いころからのお金の教育は必須ということになります。

現役時代の稼ぎ方

さて、さらに若くさかのぼると現役時代になります。

ここについては下記記事で書かせていただいております。

ここでは給与を得るために働く、副業で自ら稼ぐ、資産収入を得る、障害年金を紹介しました。

会社の中で働いて給料を得る能力、副業で自分を売り込み、顧客ニーズを満たす力、資産運用の知識、経験。

こういった能力を大人になるまでに身に着けられたら十分生きていけるんじゃないかなぁ、と思います。

もちろん稼ぐだけではダメなのでお金に関する力は育てないといけません。

それについてはこちらの記事にまとめました。

また、キッザニアも良い学びになりました

最後に

今回はまとめ回です。

全体を見て、個別を考えて、また全体を見て・・・こうして形になっていくものもあると思います。

あとは、私とても心配性なので結構考えている、という部分もあります(笑)

もしも、子供たちに障害がなかったらこんなこと考えなかったと思います。

そういう意味では私を今一番成長させてくれているのがわが子達なんだな、と改めて思います。

コメント