こんばんは、ぺいです。

幼稚園のお祭りでうちの次男が一人で忙しくハンバーガーショップを切り盛りしていたようです(笑)

まだほとんど喋れないけれども、自分のできることを一生懸命やっていてえらい!

今回は障害児育児で得られる可能性がある各種手当、これをどう使うか、についてです。

手当の内容については次の関連記事をご参照ください。

我が家の場合、一人当たり、児童手当&特別児童扶養手当だけで月額46,820円支給されます。

さらに市独自の福祉手当が中等度知的障害の場合は月額13,000円(軽度の場合無し。隣の市は軽度知的障害6,900円、中等度の場合は7,900円です。)や、特別支援級に所属する場合の給食費の援助、学費の援助も含めるとそこそこの金額になります。

さて、決して少なくはないこの各種手当をどう使うのか、ですがもちろんこれには正解はありません。

ただ、状況や考え方に応じてこのような案がある、ということをお伝え出来たら良いな、と考えております。

それでは見ていきましょう。

【子供達の障害】

長男:軽度知的障害(IQ64)&自閉スペクトラム症(ASD)。小学校2年生

次男:中等度知的障害(IQ49)&自閉スペクトラム症(ASD)。小学校1年生

そもそもの制度の目的

まずは制度の目的を確認しておきましょう。理由は元々が税金だからです。

私ももちろん納税していますが、皆のお金を使わせていただいている事実は変わりません。

大切に使わせていただくという感謝の意味を込めるのなら、その目的に即した使い方をするべき、私はそう考えています。

厚生労働省のHPには次のように書いてあります。

特別児童扶養手当について

1 目的

精神又は身体に障害を有する児童について手当を支給することにより、これらの児童の福祉の増進を図ることを目的にしています。

(厚生労働省HPより抜粋)

目的は「児童の福祉の増進」、もう少しかみ砕いて言うならば「障害のある児童を育てる家庭の経済的な負担を軽減し、児童が必要な支援を受けられる環境を整えること」ということでしょうか。

ということは次のようなものを想定しているのではないか、と考えられると思います。

1.医療支援・・・場合によっては治療費や生活補助具などが必要になるためその支援をする

2.教育的支援・・・個々の特性に合わせた学びの機会を得るための支援をする

3.経済的支援・・・障害児育児を行う家庭の家計を支援(ある程度仕事が制限されるため)し、1や2の支援を受けやすくする

多くの方の納税によって手当をいただけるわけで、その趣旨に即した使い方ができると良いのではないかと思います。

各種手当を家計の中でどう捉えるか

私が考える特別児童扶養手当、市の給付金は家計の中で次の位置づけです。

基本的には「臨時収入」(更新ができない可能性があるため)

臨時収入のため、手当がありきの生活設計をしてしまうのは不安定な家計管理ということになります。

中等度知的障害の次男にしても次の更新の時には幸いにも知能指数などが向上し、結果として特別児童扶養手当の審査に落ちる可能性も十分にあります。

重度の知的障害で一級の受給をされている方は2級相当の金額を経常的収入、それ以上は臨時収入の位置づけが家計管理上は健全かとは思います。

もちろん、現在家計が苦しく、各種手当に手を付けざるを得ない場合もあると思います。このような場合は経済的支援の趣旨の通り生活費の一部にするのが最善でしょう。ただ、「臨時収入」という前提は意識する必要があると思います。次の更新までの期間までに手当があるという前提の生活は脱出するように手を尽くすべきかと思います。具体的には転職、副業などの収入アップや家計見直しなどの支出削減などの方法でしょうか。

使い道の方向性

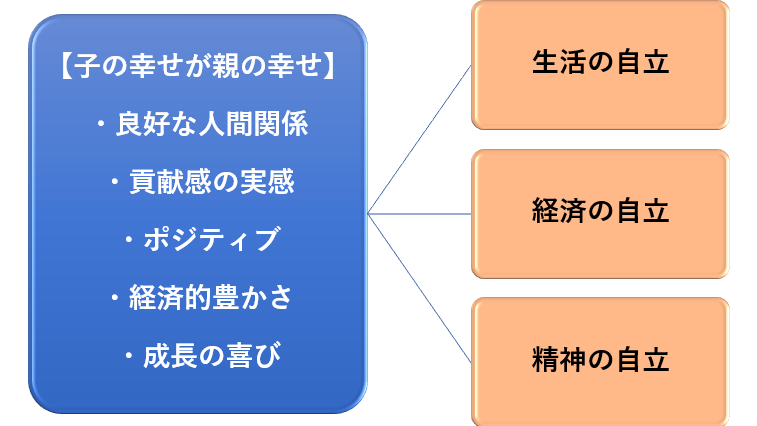

使い道は「子供の自立に繋がるもの」が良いのではないかと考えます。

上記自立の中からもう少し、具体的に見ていきましょう。

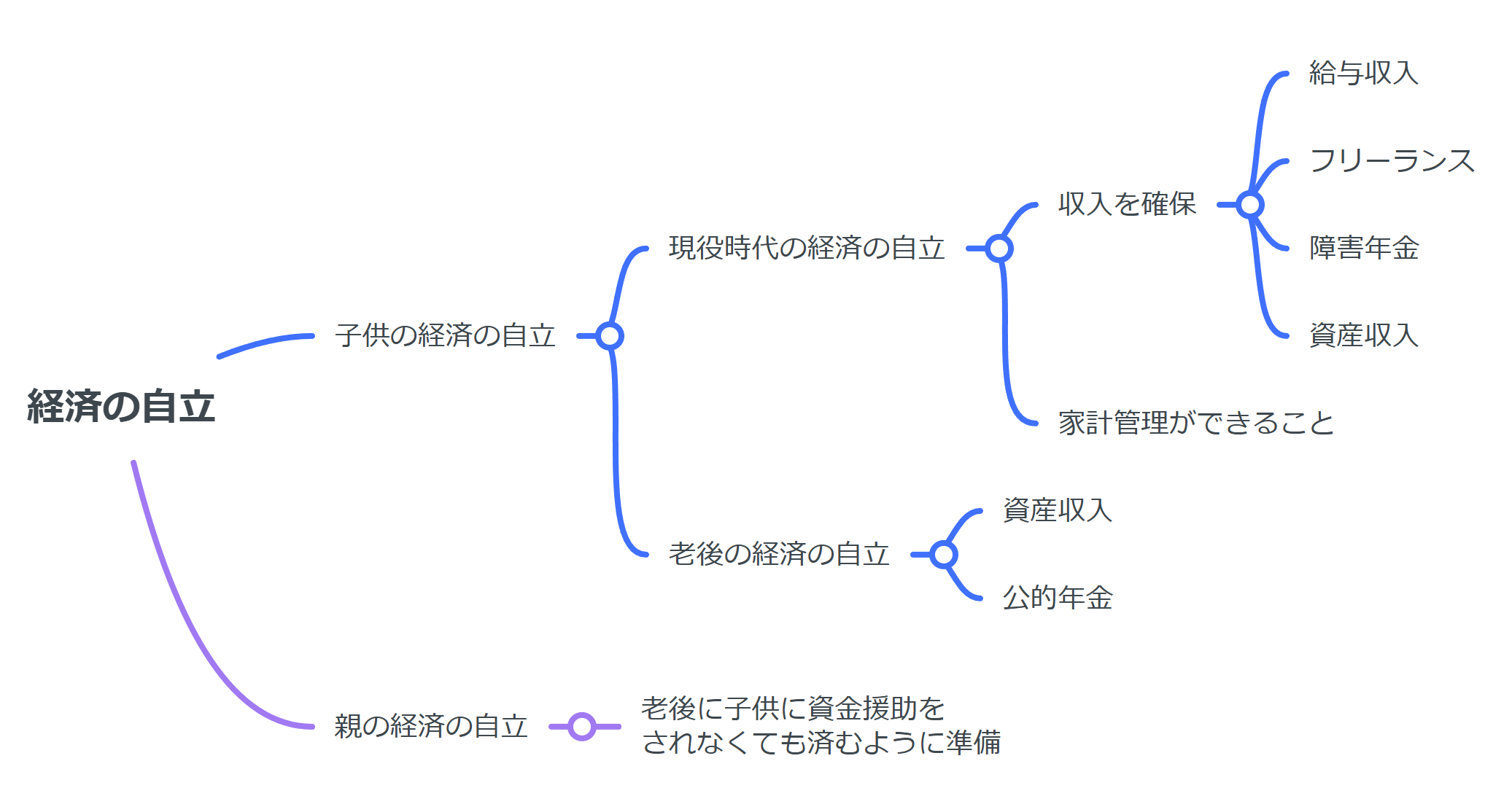

仮に、「経済の自立」のために使うだとしたらどうなるのか。

これをもう少し深堀してみました。

これらの中から制度の目的に即した部分をピックアップしていきます。

我が家の場合医療的支援は不要なので「教育的支援」「経済的支援」です

子が成人したときの現役時代のお金の力を磨くために使う

こちらは「教育的支援」ですね。私は次のことにお金を回しています。

将来の給与や個人事業主になった場合の収入アップのための学びの費用

いわゆる習い事やお金がかかる特別な経験が該当すると思います。

身に着けてほしい能力、価値観を得るためにお金をかけるということですね。

我が家の場合は「障害児童向けプログラミング教室」を選びました。

選んだ理由、学ぶ内容、効果等については後日関連記事としてまとめていきたいと思います

注意点として、習い事の月謝は「経常的支出」ですが、手当は最初に述べた通り「臨時収入」です。

次の更新の時までにその月謝を賄えるように収入アップ、又は支出の見直しをして可処分所得を増やす必要があります。

更新できない⇒家計の中から捻出できない⇒その習い事を辞めざるを得ないというのは悲しいですしね。

私の場合、更新までの期間の時間を使って「副業」を育てようとしています。

資産収入を作り、将来のお金の学びに活用する

これからの時代を生き抜くには家計管理、資産運用の知識は必須です。

・収入の範囲で生活する

・生活費、趣味娯楽費、貯蓄や投資などへの配分に予算をつける

・長い周期で発生するお金を見込み、月々の生活費に落とし込む(資金繰り管理)

・正しく自己投資する

・資産運用でお金を増やす

・増やしたお金の出口戦略を身に着ける

・詐欺に引っかからない

全てが完璧である必要はないでしょう。

それでも身に着けておけば将来必ず役に立つはずです。

今現段階で考えているのは児童手当を積み立て投資で運用し、その運用益=お小遣い(給与収入と見立てる)、スマホなどもそこから支払う(家賃などに見立てる)、その上でお年玉をどう使っていくか、欲しいものをどう買うか、などを教えていこうと考えています。

子の老後のために使う

こちらは「経済的支援」です。

障害者の親の立場となると「親亡き後、子供にお金を残す」ということが必要になる場合があります。

理由は障害者の場合、自分自身でお金を稼ぐことが難しくなることがあり、自力で老後の資産を蓄えるのが難しいことが想定されるためです。

もちろん、生活保護もありますし、最悪何とかなるのが日本のいいところですが制度改悪、自立の観点の両面から考えていきなり生活保護を想定するのはちょっと違うかなと思います。

自分の老後の備えもしつつ、子供の老後の備えもする。実際かなり大変です。

その分一生懸命残業などすると教育などの支援の方が手薄になる、あるいは最悪自分の老後の備えが手薄になり、下手したら自分が子供からお金の支援をしてもらわなければならなくなる、こんなことも起きかねません。

そういう意味では自分自身の老後の備えが十分にされていない場合、自分の老後のための資産運用に一部充てることも考えられるのかなとも思います。

ではどのように子どもにお金を残すのか、次の2つをご紹介します。

資産運用

真っ先に考え付くのがこちらでしょう。

詳細はこちらの関連記事に書きました。

子供が5歳の段階から用意できれば65歳まで60年間あります。

仮に65歳時点で3,000万円を用意したい場合、4%で運用していくと考えれば毎月の投資額は10,284円です。

もっとも、5歳~17歳はNISA口座を使えないので実際はもう少し多くなりそうですが、それでも児童手当+αくらいです。特別児童扶養手当やその他の地方自治体の給付金を利用できれば捻出自体はそこまで難しくないのではないかと思います。

子供の口座の場合、「未成年者口座」を開設する必要があります。具体的には後日関連記事を書きます。

心身障害者扶養共済制度

詳細はこちらも後日関連記事を書かせていただきますが、ざっくりいうと次のような特徴があります。

・民間保険ではなく、公的な制度である。

・親の健康状態を確認の上、「掛け捨て」の保険を年齢に応じて最低20年以上、65歳になるまでかける(65歳過ぎてもかけている年数が20年未満なら20年に達するまで)

・2口までかけることができ、親亡き後又は親に重度障害が発生した後子供に一口当たり月20,000円が終身で、しかも非課税で入る。

・掛金は年末調整、確定申告で所得控除に使える。

こちらの制度も選択肢に入ると思います。

詳しくは次の関連記事をどうぞ

最後に

いろいろと紹介させていただきましたが、実際に私が使っているのが「障害児プログラミング教室」「未成年者口座」です。

今回は「経済の自立」に目を向けて手当の使い道を考えてみましたが、今の生活のために使うことも、親子で思い出に残る体験をするために使うことも決して否定するものではありません。

わざわざ国の目的に即して考察したのも私の価値観に基づくもので、これを強制されるものでもないでしょう。

皆さんはどのように手当を使っていきますか?

是非コメントで教えてください。

コメント