注意:この記事は2025年4月27日時点でわかっている情報で考えている記事です。

実際の制度がどうなるかはこの段階ではわかっていません。

あくまでももしも、という前提でご覧ください。

こんにちは。ぺいです。

写真は小学生に上がった療育の教室で「始まりの時間だからお片付けするね」と時計を指差し、片づけを開始した中等度知的障害と自閉スペクトラム症(ASD)をかかえる次男。

小学生になってから夜自分から寝て、朝自分から起きることも自分から始めました。

知的障害や自閉スペクトラム症(ASD)はあれど幼稚園から小学校に上がったことで何かしら環境の変化を感じているのかもしれません。もしかしたら学年が一つ上のお兄ちゃんの影響もありえそうです。

障害があっても少しずつ、成長する。こういう時本当に実感します。

さて、今日は新しく創設されるという「こどもNISA」が話題になっていますね。

我々障害を持つ子供の親にとってどういう制度になるのか、現時点での情報ベースで考察をしてみましょう。

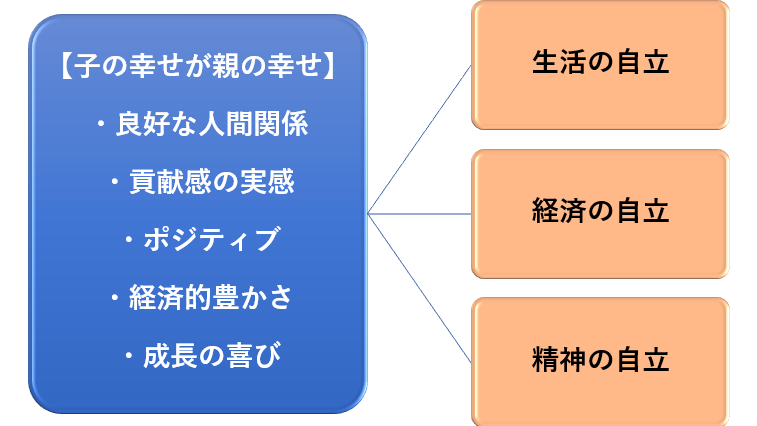

今回は経済の自立の話です。

先に結論をお話してしまうと「現情報の通りなら悩ましいお金の問題の解決方法になりそう」です

(そもそも「NISAとは?」という方はこちらの金融庁のサイトをご参照ください。)

https://www.fsa.go.jp/policy/nisa2/know/index.html

【注意】

今回のこどもNISAに関してはまだ決定していない情報です。

もしもこうなったらこういうことができそう、程度のお話でお考え下さい。

現時点での内容:つみたて投資枠の対象年齢制限を撤廃する

あくまでも現段階の情報です。ここから変わる可能性もあります。

内容としてはシンプルで現在18歳以上が対象年齢となっている新NISAについて、つみたて投資枠に限り対象年齢を撤廃する。という話です

【図】金融庁HPにある新NISAのポイントを説明する表

つまり、成長投資枠でしか買えないような商品に投資すること、追加で年間240万円投資する事に関しては18歳以上でしかできないものの、0歳から1,800万円の枠があるのは自由度が高くなりますね。

整理しながら見ていきましょう。

全体の整理:どの問題の何に役に立つのか

以前、知的障害&自閉スペクトラム症(ASD)の子育てに関するお金の全体像については以前こちらの記事で書かせていただきました。

少し簡単にまとめると悩ましいのは次の4つです。

親亡き後のお金

親のお金を子供が生活していた場合、親亡き後どうするか。

ここに関しては①親が新NISAの枠を使い運用をしながら資産を増やし、相続を通じて子供に遺す。子供にはしっかりと金融教育をしておくという方法、②障害者扶養共済制度を活用するという方法を以前紹介しました。

親自身の老後のお金

親自身が子供に遺すために自分自身の老後生活が破綻しないか、ということです。

ここに関しては①親が可能な限り長く働く、②親が新NISA、③iDeCo、④小規模企業共済などを活用する、などの対策が考えられると思います

親亡き前の子供の老後のお金

仮に親が自身のNISA口座で資産運用し、それを相続を通じて子供に遺す。というパターンを採用する場合、親が長生きをする、又は子供が長く働けないケースでお金に困ることがあり得ます。

別途「知的障害の子供は老化が早い」という話もチラホラ聞きます。真偽は判断できませんが、仮にその場合はこのケースの発生率が上がることになりそうです。

もう一つ、日本人の平均は延び続ける(参考:内閣府資料)と予想されています。ということはますます親子とも老後、という事態が発生する確率は上がるということになります。

ここに関しては親の自分自身の対策と同じ、①子供が可能な限り長く働く、②自分自身の新NISA、③iDeCo、④小規模企業共済などを活用する、などの手が考えられます。

子供の現役時代のお金

知的障害や自閉スペクトラム症(ASD)がある場合、働いても年収が低くなりがちです。この少ない部分をどうするか、という話です。収入面、支出面両方で考える必要があります。

ここに関してはお金に関する5つの力を鍛えようということで次の記事を書かせていただきました。

こどもNISAは問題解決の一つの方法になりうる

特に効果がありそうだと思ったのは「親亡き前の老後のお金」「子供の現役時代のお金」の部分です。

早期に積み立てることで金額が少なくても大きなお金になる

仮に児童手当の月1万円(正確には3歳までは1.5万円)を18歳まで積み立て続け、その後は追加投資することなく、それを60歳まで年利4%で運用した場合、約1600万円にまで成長する可能性があります。これなら親が無くなる前の子供の老後期間の補填には十分使えそうな金額かと思います。

親亡き後は親が貯めた新NISAで投資した資産を引き継いだり、障害者扶養共済制度を活用するなどの手が使えます。

仮に現金で月10万円ずつ取り崩すとして13年以上持つ計算ですね。もしも利回り3%ずつで運用しながら取り崩すなら17年持つ計算です(もちろん相場により変動します。)

計算に使用したのは野村證券さんのこちらの記事ですね。取り崩しシミュレーションが同時に2パターンできる優れたツールです。

老後ではなく現役時代から運用しながら少しずつインデックス投資を取り崩す

仮に、子供の現役時代の収入の補填もしたいという場合(私は現役時代部分は本人の自立のため原則支援はしないつもりですがそこは各家庭の考え方かと思います。)。少し多めに子供に資金を贈与してそのお金でインデックス投資をします。

その後、大人になってから運用は続けながら1~2%という少ない金額で取り崩し、日々の生活費の足しにする、ということも可能でしょう。

資金原資ですが、特別児童扶養手当や各自治体の給付金を原資にする方法も考えられます。

最後に

繰り返しになりますが、そもそも決まった話ではありません。

もしかしたら新NISAの1800万円とは別枠のものができるかもしれませんし、やっぱり無しにする、ということも考えられます。

ただもしも、つみたて投資枠の年齢制限撤廃なら、こういうことができるんじゃないかな、ということです。

このニュースに関しては今後も情報を追いたいと思います。

コメント