こんにちは、ぺいです。

置いておいたスマホを使っていつのまにか自撮りをされていました(笑) かわいいなぁ

今日は軽度知的障害、自閉スペクトラム症(ASD)の長男が夕飯の準備のお手伝いを手伝ってくれるようになりました。

「役に立ちたい」「成長したい」「ほめてほしい」動機はまだ不透明ですがその行動は大切にしていきたいですね。

今回は障害者育児におけるお金の話の一つ、障害者控除の話です。

障害者控除の基本、および障害者控除以外の給付金等についてはこちらを参考にしてください。

障害者控除は自動で適用されることはありません。つまり、忘れてしまうとその分損をしてしまう、そんな制度です。

しっかり理解して、忘れず適用していきましょう。

また、適用を忘れてしまった場合のリカバリー方法も紹介していきます。

【子供達の障害】

長男:軽度知的障害(IQ64)&自閉スペクトラム症(ASD)。小学校2年生

次男:中度知的障害(IQ49)&自閉スペクトラム症(ASD)。小学校1年生

障害者控除とは?

所得税、住民税の計算の際に所得(一年間の「もうけ」と思ってください)から一定額を控除してくれる制度です。

つまり、全く同じ年収でもこの適用があるとその分納税する税金が少なくて済む、というわけです。

直接お金をもらえるものではなく、お給料から天引きされる税金が減る、年末調整で還付される税額が増える、確定申告で納税する税額が減る、一部源泉税が戻ってくる、そんな形で家計の助けになります。

どのくらい税金が減るのか

適用されると次の金額が所得から控除されます。

【所得控除額】

障害者控除に該当・・・所得税270,000円、住民税260,000円

特別障害者に該当・・・所得税400,000円、住民税300,000円

同居特別障害者(同居している配偶者や扶養親族が特別障害者)・・・所得税750,000円、住民税530,000円

ここで「えー!こんなにお金がもらえるのー!?」とお思いの方もいらっしゃるかもしれませんが、そうではありません。これはあくまでも「所得控除」であって「税額控除」ではないのです。

税金の計算方法の仕組みを見てみましょう。

売上(給料)-経費(給与所得控除)=所得(もうけ)

所得-所得控除=課税所得

課税所得×税率=税額

上に書いてある270,000円などの数値はあくまでも所得控除の話なので実際の税額に置き換えると概ね次の金額が実際には減税される、ということになります。

所得税の所得控除額×所得税率(5%~45%)+住民税の所得控除額×住民税率(10%)

※実際には復興特別所得税(所得税額の2.1%)がありますが、ここでは割愛します。

仮に所得税の税率が20%が適用されている人で、一般の障害者を扶養しているのなら、

270,000円×20%+260,000円×10%=年間80,000円の減税ということになります。

※実際には課税所得が税率の切り替わりの境目になる場合、こんなに綺麗に20%が適用される、ということは無いのですが、話を簡単にするためこのようにしました。また、復興特別所得税も加味していません。

また、所得税部分についてはその確定申告での納税額の減少、還付額の増加という形で反映されますが、住民税部分は次回以降支払うことになる住民税が少なくなるのみです。一度にこれだけの金額帰ってくるわけではないのでご注意ください。あくまでも合計額ですね。

式を見ればわかるように、ここでの減税額は所得税率が高い人の方が減税額が大きいということになります。

障害者控除の対象は?

国税庁のHPより障害児の育児に関係がある部分を抜粋します。非常にわかりにくいのでマーカーを引いたり、解説を入れていきます。

①児童相談所、知的障害者更生相談所、精神保健福祉センター、精神保健指定医の判定により、知的障害者と判定された人

このうち重度の知的障害者と判定された人は、特別障害者になります。

【補足】

具体的に言うと療育手帳(地域によっては「愛護手帳」、「愛の手帳」、「みどりの手帳」などのような名称のこともあります)で重度か、それ以外かで判断できます。

うちの子は長男が「Bの2」、次男が「Bの1」なのでどちらも一般の障害者です。

Aになると特別障害者ですね。

手帳の名称が療育手帳以外でも大体Aとか1級ってついていると特別障害者ですね

②精神保健及び精神障害者福祉に関する法律の規定により精神障害者保健福祉手帳の交付を受けている人

このうち障害等級が1級と記載されている人は、特別障害者になります。

③身体障害者福祉法の規定により交付を受けた身体障害者手帳に、身体上の障害がある人として記載されている人

このうち障害の程度が1級または2級と記載されている人は、特別障害者になります。

身体は1級又は2級、精神が1級っていうのはちょっとわかりにくいですね。

どうやって適用するのか

給与所得者の扶養控除等(異動)申告書に書いて職場に提出

ほとんどの給与所得者は年末調整から適用すると思います。

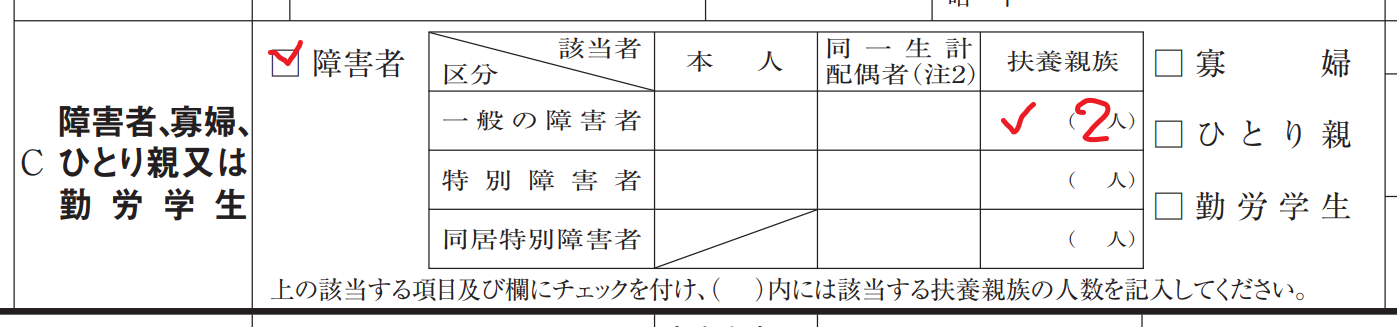

「給与所得者の扶養控除等(異動)申告書」にこのような欄があると思います。

最近は手書きで書くことも減りましたが、もしも手書きで書くなら軽度知的障害の長男と中度知的障害の次男を扶養している私の場合は次のように書くことになります。

特別障害者だったり、同居特別障害者だったりするならば該当箇所にチェックです。

また、療育手帳など障害を証明する書類も提出する必要があるのでコピーを用意しておきましょう。

最近アプリなどで年末調整をする場合は扶養親族を登録する画面で「一般の障害者」「特別障害者」「同居特別障害者」を登録することが多いです。忘れずに登録しましょう。

確定申告で適用

確定申告書無料相談会や税務署で確定申告をする場合は療育手帳などのコピーを忘れずに持って、必ず出しましょう。

あとは担当になった人が適用をしてくれるはずです。2025年段階ではまだマイナンバーは必須ではありませんが、今後必須になることも考えられますので扶養親族のマイナンバーがわかる書類も忘れずに!

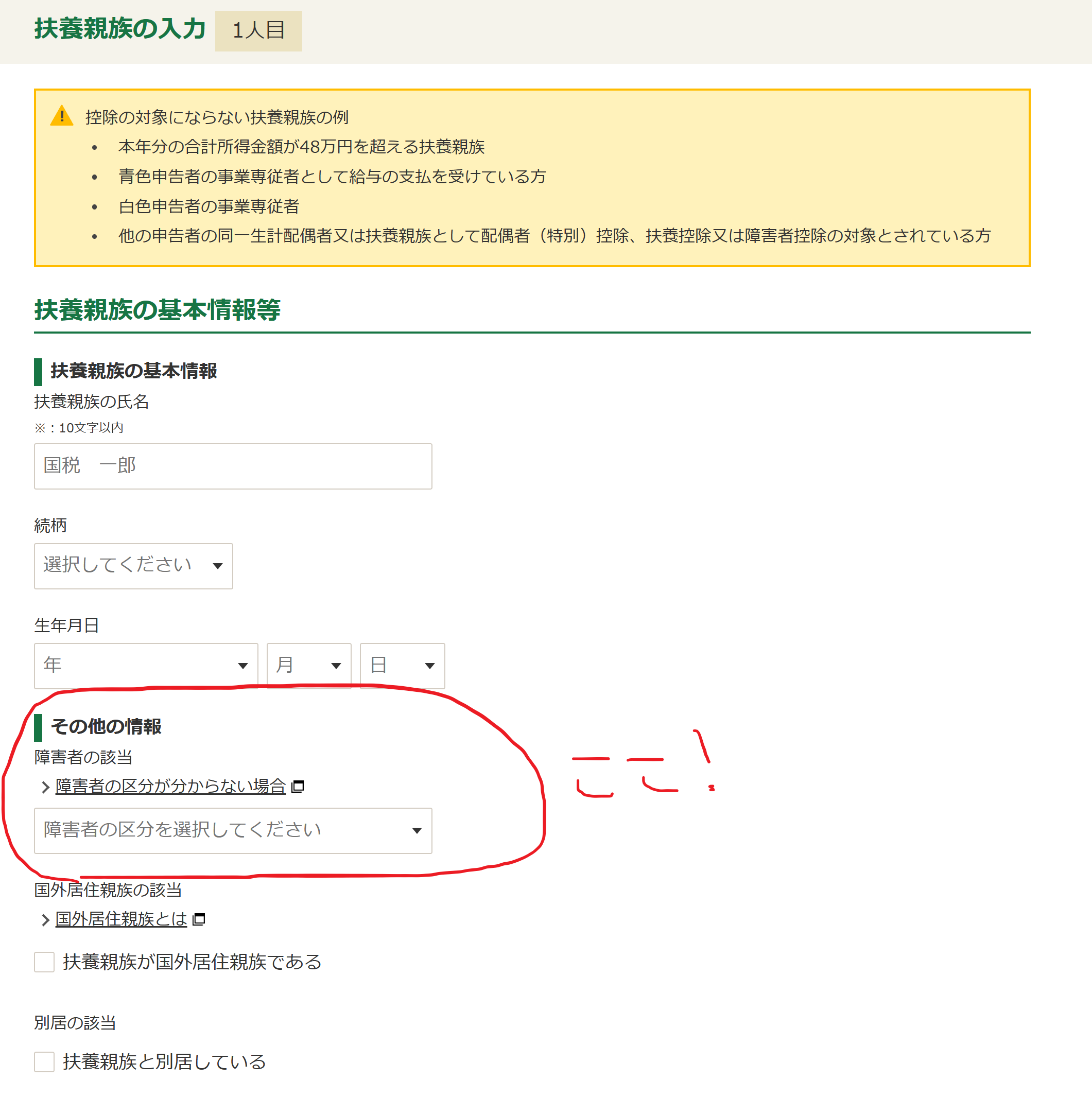

ご自身で確定申告書を作成する場合、国税庁ホームページの確定申告書作成コーナーで作成されることが多いと思います。この場合であっても扶養親族の登録画面で適用します。

障害者控除の欄での適用ではありませんのでご注意ください!これは自分自身が障害者の場合に使うものです!

適用を忘れてしまった!そんな時のリカバリー方法は?

職場の年末調整後にすぐに気が付いた

この場合のリカバリー方法は次の2つです

①職場に年末調整のやり直しをしてもらう

早期に気が付けば職場の方で年末調整のやり直しをしてくれる場合もあります。まずは職場に相談してみましょう。

②確定申告をする

年末調整のやり直しが間に合わなくても確定申告をすれば大丈夫です!

ご自分でできる方は国税庁ホームページの確定申告書作成コーナーで作成し、電子申告、又は書面印刷の上、郵送。

自信がない方は税務署へ「源泉徴収票」「療育手帳など障害者控除適用に必要なもの」「マイナンバーがわかるもの(自分と扶養親族全員分)」を持って行き、申告書を作成してもらいましょう。公民館や市役所で無料相談会を開催しているケースもあります。

過去何年も障害者控除を適用していなかった!

この場合は次の2つに分かれます

確定申告書を提出していない年について修正を行う場合

申告期限の3月15日を過ぎてしまった!もう直せない!?

大丈夫です。「還付を受けるための申告書」は申告対象年の翌年1月1日から5年までさかのぼって申告が可能です。

(本来確定申告&納税をすべき人が申告していなかった場合、期限後申告になり延滞税などペナルティがあります。)

確定申告書を提出している年について修正を行う場合

この場合は「更正の請求書」を提出することになります。

申告対象年の翌年3月15日(厳密には申告期限)から5年間、修正が可能です。

ただし、当初申告したものから修正するため、手元にその時の申告書が無いとちょっと面倒かも・・・

これは素直に住所地の所轄税務署に行って相談された方が良いと思います。

確定申告書を提出するときは必ず控えを手元に残しておきましょう。

確定申告に限らず、行政に書類を提出するときには控えを取っておくのは鉄則です。

確定申告をする場合の注意点

特にこれに気を付けてください

ふるさと納税ワンストップ制度を利用している人が確定申告をする場合、確定申告で改めてふるさと納税(寄付金控除)を適用しないとふるさと納税が適用されません!

これ、本当に多いトラブルなので気を付けてください。

ワンストップ制度を利用していてもふるさと納税の「寄付金控除証明書」を用意してください!(手元にない場合は再発行です)

また、確定申告書作成コーナーや無料相談会等で確定申告書を作成する場合は大丈夫かと思いますが、手書きで申告書を作成する場合、住民税の欄に書き忘れてしまうとやっぱりふるさと納税が適用されなくなるので本当に注意です・・・

申請するだけで適用されるものですし、年末調整で済むなら本当に楽ですから忘れずに申請したいですね。

まとめ

障害者控除を適用すると所得税、住民税が安くなる

自動的に適用されることはなく、年末調整、確定申告で自ら申告する必要がある

適用忘れも3年間リカバリーが効く

申告には手帳のコピーなどが必要

ただ申告するだけで手取り額が変わるものですからやらない手はありません。税金にも詳しくなれますのでぜひご活用ください!

コメント