こんばんは、ぺいです。

こちらは運動の方の療育で指導を受けている中度知的障害と自閉スペクトラム症(ASD)を抱える次男です。

おおお・・・これは結構力いりそうだぞ・・・

さて、今回は親亡き後のお金の話、ではあるんですが、親自身のお金の話も合わせてお話ししようと思います。

親亡き後の資産管理は、特に知的障害のある子どもを育てる親にとって非常に重要なテーマです。この記事では、親自身の老後資産の形成と、親亡き後に子どもにどのように資産を残すかについて、私の考えをお伝えします。

多くの情報が散在する中で、親の老後から子どもの将来に至るまでを包括的に考えることは難しいですが、今回はその解決策を前編と後編に分けて詳しく解説します。

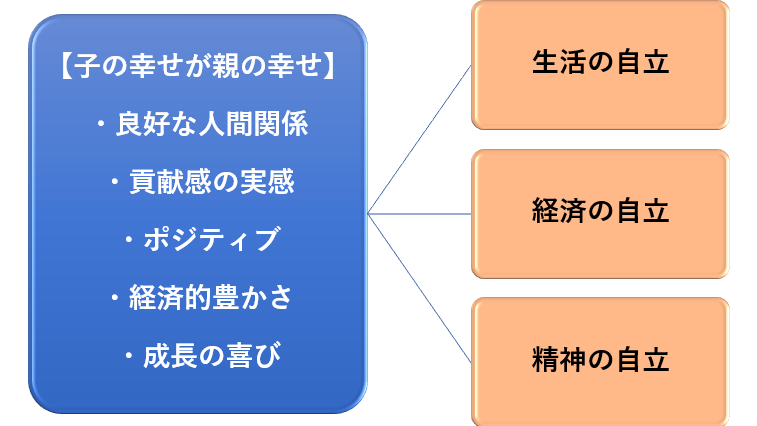

今回はもちろん、経済の自立の話です。

前編、後編に分けていきます。

先に述べてしまいますが前編の結論は次の通りです。

【前編の結論】

新NISAを活用し、親の老後資産を形成

⇒資産形成期の間に子供に金融教育をしっかり教え込む。

⇒親の老後にその資産を運用しながら取り崩し、資産を長持ちさせる。その際、子供に一般的に言われる4%ずつ取り崩すのではなく、それよりももっと少ない3%以下で取り崩して残す

⇒相続を通じて子供に残し、子供は自分のNISA口座の分と親の口座分を合わせて取り崩す。

前提知識として次の動画を見ておくとわかりやすいと思います。

本当にわかりやすくてもうこの記事いらないんじゃないかってくらいです(笑)

【子供達の障害】

長男:軽度知的障害(IQ64)&自閉スペクトラム症(ASD)。小学校2年生

次男:中度知的障害(IQ49)&自閉スペクトラム症(ASD)。小学校1年生

親亡き後の障害児への資産の残し方への私の考え方

まず大枠の話から。

いくつか考えておくといいかなというものがあります。

親が自身の老後のお金を安定させる

語られることは少ないように思いますが本当に重要な事だと思います。

子供にどう遺すか以前に、親自身に経済的に余裕がないとまずいのではないでしょうか?

理由は最悪、お金を残すどころか障害を持つ子供にお金を頼ることになるからです。

それが望ましくないのは同意いただけるとは思います。

ではどうするか。具体的には以下の方法などが考えられます

(それぞれについて詳細な解説は省きます。検索すると全て詳細に情報が出てきます)

・現役時代にNISA口座でインデックス投資をし、引退後に運用しながらある割合で取り崩す

・65歳までではなくできるだけ長く働く(年金繰り下げ受給をすると年金支給額が増える)

・年金の受給開始を遅らせ、受け取る年金の額を増やす

・ideco、小規模企業共済などを現役時代にかけ、老後資金に充てる

・高配当株、不動産投資など老後でも資金が得られる手段を確保しておく

これらは一つだけを使用するものではなく、たとえば以下のように組み合わせて使うことも考えられます。

現役時代にNISA口座でインデックス投資を少しずつしておき、idecoも利用する

⇒65歳で正社員退職。65歳時点で株や投資信託の相場が暴落していた場合は働く時期を延ばす

⇒idecoの出金、貯金の取り崩し、投資信託の運用しながらの取り崩しで生活する

⇒70歳から年金受け取り開始。年金+投資信託を運用しながら取り崩して老後生活費を確保する。

上記はあくまでも一例で高配当株投資、不動産投資等も考えられるでしょう。

不労所得がたくさんあるので60歳から年金を受け取り始める、これもありだと思います。

やりたい仕事を生涯現役!なんなら75歳まで年金も素敵な生き方だと思います。

ここは人によって多種多様だと思います。

なんにせよ、何かしらの準備をして余裕感のある老後を送れるといいですよね、ということです。

わかりやすく、シンプルに

自分が何歳になっても、それを障害を持つ子供に引き継ぐときも、あまり複雑なことはしない方が良いのかな、と思います。

自分の認知能力も落ちますし、あまりにも複雑なことをしてしまうと子供が想定外への事態への適切な対処ができず、大きく損をしてしまうことが考えられます。

長期目線で

一般的な出口戦略を考える際はたとえば65歳からどのようにその資産を取り崩すのか、という目線でしょう。

ところが障害者育児の場合、さらにその先、親亡き後問題があります。

自身の老後、その後その資産を相続した子供が運用することまで考えて用意しておく必要があります。

特定の企業、特定の地域にのみ投資をするよりも広く分散するという考え方が重要かと思います。

目的は大金持ちになることではなく、必要なお金がある事

これを間違えると運用資産を誤ってしまいそうなのであえて書きますと、目的はお金持ちになることではありません。

必要なお金があればいいわけでとにかく最大リターンを求めるものではありません。

親自身の家計を安定させ、シンプルに、長期目線で、必要なお金を確保する。

以上を踏まえて前編ではNISAを利用したお金の残し方を見ていきましょう。

そもそもNISAって何?

通常株式の売却益、配当金、分配金などには所得税、住民税が課税されます。

具体的に言えば売却益や配当等の額の15.135%と住民税5%ですね。

外国の株式等であれば外国での税金もかかります。

NISAで保有している株式、投資信託などについてはこのうち、所得税、住民税が非課税になります。

その分、手元に残るというわけですね。

現行の制度(2025年段階)では一生で元本ベースで1,800万円の非課税枠が設定されています。

このNISA口座を使っていきます。

詳細はこちらの金融庁のページをご参照ください

NISA口座を開設し、インデックス投資を行う

まずはネット証券会社等で証券口座を開設し、コツコツと投資信託を購入。

投資先が広く分散されていること、手数料が安いことを条件に選定します。

私は子供に相続を通じて引き継がせるという目的もあるのでeMAXIS Slim 全世界株式に積立投資をしています。

もちろん、自分の枠だけではなく、子供が18歳になってから子供に資金を贈与し、子供のNISA口座を活用することも良いでしょう。

私は以前のブログで「子供に直接生活費や贅沢費を渡すことは極力しない」と書いていますが同時に「ただそれでも障害者というハンデがあるので老後資金の支援は例外的にする」とも書いています。この贈与はそのことですね。

この場合は次の点に注意してください。

贈与を正しく成立させること

贈与というのは上げる側の「あげますよ」、もらう側の「もらいますよ」、が合わさって初めて成立するものです。

贈与契約書を作っている、子供の証券口座で子供が実際に資産運用している、銀行口座の印鑑は子供が持ち、子供が自由に引き出せる、などの事実は必要です。親が勝手に成人した子どもの証券口座から資産を出し入れしてはダメということですね。

贈与が成立していないと名義預金といって親の相続の際に相続財産の一部としてカウントされ、相続税が課せられることもあります。

また、子供への「毎年3/31に100万円を贈与する」というような定額送金も控えるべきでしょう。これは定期贈与連年贈与といって仮にこれを5年間繰り返してしまうと場合によっては「あらかじめ500万円の贈与契約があった」となり、多額の贈与税を支払うことになってしまう可能性があります。

そういう意味も合わせて親子であっても「贈与契約書はしっかり作る」ことが必要です。「贈与時期や金額を毎年ずらす」ことも方法の一つです。

「受け取る子供が」基礎控除110万円を超えると贈与税の対象

贈与額が一年間で総額110万円を超えると贈与税がかかります。

贈与を受けた年の翌年3/15までに贈与税の確定申告及び納税をしなければなりません。

注意点として「一人の人から」「一度に」ではなく、「受け取った人が」「年間」110万円です。

つまり、父親から100万円、母親から100万円の贈与を受けると合計200万円になり、贈与税がかかります。

両親で相続時精算課税、暦年課税を組み合わせて基礎控除の枠を増やすことなどの方法はありますが、まずはシンプルに、110万を押さえておきましょう。

子供が積み立てに回さず、こっそり使ってしまう可能性

贈与をする以上、その可能性はありますね。

あげた側がコントロールできないのが贈与です。

これはもうお金の教育がそこまでにどれだけできているか、だと思います。

逆に子どもに贈与をして新NISA口座を使う作戦でやる場合、そのことは覚悟しなければなりません。

NISAの出口戦略

さて、NISA口座で資産運用し、資産を増やすことはできたとします。

問題はその出口です。

その資産は「運用しながら取り崩す」ことが重要です。

全部現金に変えてしまうとドンドン減ってしまいますからね。

一般的に言われるのは取り崩し開始時期の残高×4%を定額又は定率で取り崩す方法ですが、障害児育児の場合、残すことを前提とするわけですから取り崩しの割合を3%などに減らす必要もあると思います。

その分は他の方法で補填する必要があるでしょう。上の方の内容を参考にしてみてください。

相続で子供へ移行する

親亡き後は相続で子供に資産が移動します。

子供が引き続き運用しながら取り崩しをしていくことになります。

子供は一般口座ではなく特定口座で引き継ごう

源泉徴収選択ありの特定口座の場合、確定申告をしなくても良いので楽です。

もちろん損失の繰り越し、配当について総合課税での申告をしたいなどの場合は確定申告をしても良いことになります。

なお、子供のNISA口座に直接引き継ぐことはできません。

取得価格は相続時の時価

子供は相続により取得した親のNISA口座の投資信託をその相続開始時(大体のケースで死亡時)の価格で取得することになります。

つまり、親が100万円で取得し、死亡時に300万円だとして、子供はその投資信託を300万円で取得することになります。

親の死亡時の含み益200万円は親のNISA口座内部の話なのでこれに所得税は課税されません。

ただし、相続税は課税される可能性があります。

また、その300万円で取得した投資信託を400万円で売った場合は400万円-300万円=100万円に対して約2割の所得税や住民税がかかります(ややこしい難しい話になるので取得費加算特例の話は無視します。)

元々親が100万円で買ってきた株で実際は400万円で売っているわけですからNISAの恩恵を受けていると言えば受けていますね。

ポイントは子供へのお金の教育

「知的障害者に資産運用なんてさせるのは危ない!」というご意見もあると思います。

私は逆だと思います。

うちの子の場合、軽度知的障害と中度知的障害です。ある程度は自分のことを自分でやります。

その中にお金のことも当然に含まれます。

障害者を狙う詐欺師もいます。お金に関する正しい知識を身に付けなければたとえ投資信託ではなく貯金であっても狙われることだってあるわけです。

お金に関する教育で現時点での考え方はこちら

ただ、それでも障害を持つ子供に将来資産運用をさせるのが不安、障害の程度が重いのでとてもそれどころではない、という場合もあると思います。

その場合のアイディアは【後編】の記事をご覧ください

条件への当てはめ

親の家計は安定するか

実際に親が生きている間は取り崩す分が親の収入になるわけですから親の生活の安定にはなると思います。

ただ、取り崩しペースを一般的な障害設計よりは緩くするので少しは厳しさがあるかもしれません。

場合によっては年金繰り下げ受給、idecoなどの他の方法も併用するべきかもしれません。

わかりやすく、シンプルか

定額で取り崩し、3%で取り崩す。

比較的シンプルではないかと思います。

楽天証券などで取り崩しの設定もありますし、そこまで複雑ではないと思います。

目線は長期か

これは何に投資するか、ではないでしょうか。

投資である以上リスクはありますが預金は預金でインフレリスクがあるわけです。

私たちも勉強しないといけないですね。

必要なお金は確保されるか

たとえば親の年金が夫婦で25万円、手取りベースで20万としましょう。

仮にNISA口座を活用し、夫婦で協力して3,000万円を積み立てることができたとします。

実際にこれができそうかどうかはこちらのシミュレーターを使ってみましょう。

3,000万円について年利3%以上で運用しつつ、3%で取り崩すのだとしたら年間90万円、つまり毎月75,000円の収入になります。

夫婦で毎月27.5万円生活。これで賄える場合は良いですし、そうではない場合は長く働いて運用期間を延ばす。年金の繰り下げ受給をするなど他の方法の併用を考える、ということになるでしょう。そこそこ現実的ではないでしょうか?

その資金原資ですが、給付金を使うことも考えられます。次の関連記事にまとめておきました

最後に

親の老後問題と親亡き後の子供の老後問題を何とか同時に解決できないか、考えてみました。

親だけでも大変なのに、子供の分までとなると非常に大変ですね。

でも、時間をかけ、学びを深めれば解決できるはずです。

一緒に考えていきましょう。

後編に続きます!

コメント